Für Deutschland, Österreich und die Schweiz

Die Enquete-Studie hat sich seit Jahrzehnten zu einem wichtigen Benchmarking-Instrument für die Interne Revision entwickelt. Die Studie wird alle drei Jahre vom DIIR – Deutsches Institut für Interne Revision e.V., dem IIA Switzerland und dem IIA Austria durchgeführt und dient als wertvolle Orientierungshilfe und Entscheidungsunterstützung. Anfang des Jahres 2023 wurde die Befragung wieder durchgeführt. Dabei wurden die erfassten Themen insbesondere um Aspekte von ESG und Nutzung von neuen Technologien erweitert.

Was ist die Enquete 2023?

Die Ergebnisse der Untersuchung hat der Lehrstuhl für Interne Revision von Prof. Dr. Marc Eulerich an der Universität Duisburg-Essen ausgewertet und zusammengestellt. Insgesamt zeigt die Studie – auch im Vergleich mit den in den vergangenen Jahren berichteten Ergebnissen – die Weiterentwicklung des Berufsstands zu einer unverzichtbaren Säule guter Corporate Governance. Und das in allen Sektoren der Wirtschaft sowie bei Non-Profit-Organisationen, öffentlichen Institutionen und kleineren Unternehmen.

Die Studie zeigt für den Berufsstand der Internen Revision Trends und positive Entwicklungen, aber auch Nachholbedarf und Optimierungspotenziale auf. Für jede einzelne Revisionsfunktion kann der Vergleich mit Benchmarks zur Schärfung der Revisionsstrategie und der Ableitung von Maßnahmenplänen beitragen. Da es sich um die größte Datenbasis im deutschsprachigen Raum und sicher um eine der größten weltweit zur Praxis der Internen Revision handelt, sind die Ergebnisse valide und für viele Praktiker der Internen Revision maßgeblich und relevant.

Die interessantesten Aspekte der Enquete 2023 für die Interne Revision

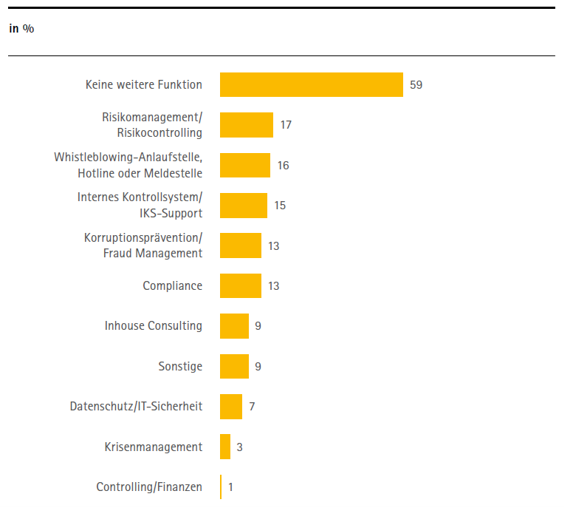

59 % der Revisionsfunktionen außerhalb des Finanzbereichs sind ausschließlich mit Revisionsaufgaben betraut, die anderen decken unterschiedliche Zusatzaufgaben mit ab (vgl. Abbildung 1). Aus den zusätzlich wahrgenommenen Aufgaben können sich Herausforderungen für die Wahrung der Unabhängigkeit der Internen Revision ergeben, denen durch geeignete Vorkehrungen der Geschäftsleitung oder des Aufsichtsorgans begegnet werden muss.

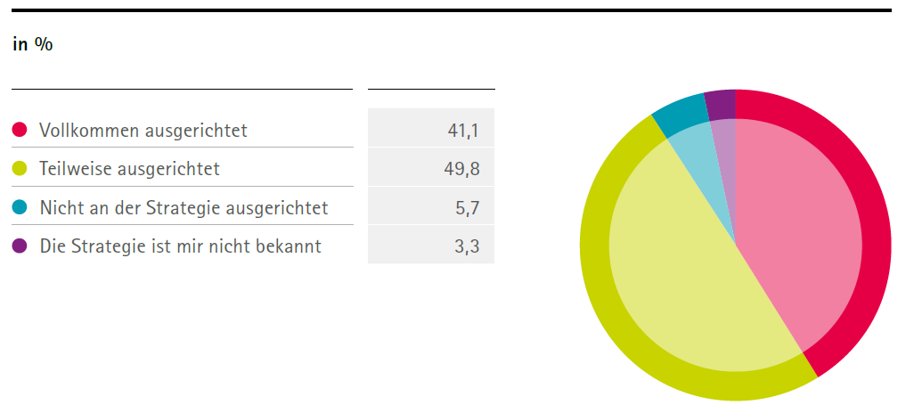

Etwa 91 % der Revisionsleitungen geben an, an der Strategie ihrer Organisation ausgerichtet zu sein (vgl. Abbildung 2). Bei den anderen wäre grundsätzlich zu hinterfragen, was die maßgeblichen Einflussfaktoren für die Tätigkeit der Internen Revision sind: Ohne Ausrichtung an der Strategie sind die Ziele der Organisation und die damit verbundenen Risiken nicht evident. Damit wäre auch die Risikoorientierung – als eines der wichtigsten Grundprinzipien einer Internen Revision – nicht nachweisbar.

Veränderungen im Vergleich zur Enquete 2020

Im Vergleich zur Enquete 2020 hat die steigende Bedeutung der Digitalisierung zu einer erkennbaren Vergrößerung des Audit Universe geführt.

Die Revisionsfunktionen nutzen zunehmend technologische Unterstützung: von Revisionssoftware zur Unterstützung des Revisionsprozesses (56 %) bis hin zu komplexen Datenanalysemethoden, Process Mining oder KI/Machine Learning. Aber es besteht nach wie vor eine Lücke zwischen den in der Organisation genutzten Technologien und der Prüfung dieser Technologien durch die Interne Revision. Dabei wäre grundsätzlich zu erwarten, dass die mit der Nutzung neuer Technologien verbundenen Risiken zu einer Aufnahme in den Revisionsplan führen.

Insgesamt ist weiteres Potenzial für Automatisierungen und Effizienzgewinne in der Internen Revision erkennbar. Zum Beispiel werden 21 % der Revisionskapazität für die Berichterstattung aufgewendet. Daher sind alle Aktivitäten zur Beschleunigung und Verschlankung des Berichtswesens zu begrüßen. Auch die Tatsache, dass es nur 30 % der Revisionen schaffen, Prüfungsergebnisse innerhalb von zwei Wochen nach Prüfungsende zu berichten, zeigt den Bedarf an Prozessverbesserungen.

Die Bedeutung von ESG in der Internen Revision

Mehr als zwei Drittel der Revisionsleitungen gaben an, keine Beratungsleistungen in einem der drei ESG-Bereiche Environmental, Social oder Governance zu erbringen. Mehr als ein Drittel gab an, keine Prüfungsleistungen für ESG zu erbringen. Dies deutet darauf hin, dass sich viele Revisionsfunktionen auf ihre Aufgaben als Assurance-Provider konzentrieren und das Inkrafttreten der ESG-bezogenen Vorschriften abwarten, bevor sie aktiv werden. Demgegenüber wird in zahlreichen aktuellen Publikationen immer wieder darauf hingewiesen, welchen enormen Beitrag die Interne Revision durch ihre Beratungsleistung gerade in der Vorbereitung und Umsetzung aktueller und kommender ESG-bezogener Vorschriften leisten kann.

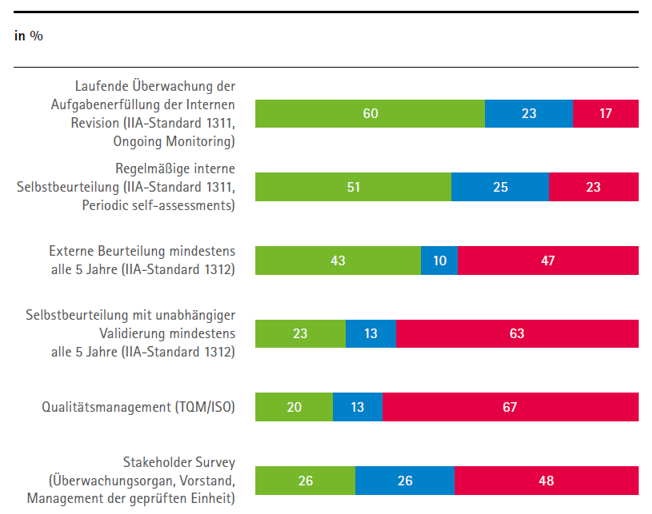

Zwei Drittel der Revisionsfunktionen in Deutschland haben angegeben, alle fünf Jahre entweder ein externes Quality Assessment oder die Selbstbeurteilung mit externer Validierung zu nutzen (vgl. Abbildung 3). Das ist eine Steigerung gegenüber früheren Quoten und zeigt, dass die verbindlichen Standards für die berufliche Praxis der Internen Revision an Bedeutung gewinnen.

Sind Sie neugierig geworden? Dann laden Sie jetzt die komplette Broschüre Enquete 2023 herunter und nutzen Sie die Ergebnisse für die künftige Ausrichtung Ihrer Internen Revision – denn wer aufhört, sich zu verbessern, hat schon angefangen schlecht zu werden!

Michael Bünis, CIA CRMA

Leiter Grundsatzabteilung

DIIR – Deutsches Institut für Interne Revision e.V.